Un problema che interessa sempre più gli italiani è quello di optare per il mutuo migliore per poter acquistare la propria abitazione, per realizzare un progetto di vita, un sogno nel cassetto per mettere su famiglia. Purtroppo, però la crisi che è esplosa e ha colpito tutto il mondo industrializzato a partire dal 2008, le cui conseguenze le stiamo tutt’oggi pagando, ha indebolito sempre di più il mercato creditizio, quello immobiliare e lo scenario macroeconomico europeo ed italiano. Sfiducia generale, consumi in calo, difficoltà nel reperire un posto di lavoro, contratti di lavoro precari e a tempo determinato, una classe media che fatica ad arrivare a fine mese; insomma uno scenario questo che di certo non ci incentiva ad acquistare casa e, soprattutto a contrarre un mutuo ipotecario. Tuttavia, con la crisi dei mutui subprime e con la stagnazione del mercato immobiliare non possiamo non affermare come i prezzi delle abitazioni sia decresciuto e i tassi di interesse dei mutui siano ai minimi storici. Una fortuna per chi ha in corso un mutuo a saggio variabile che dal 2008 ha visto una cesura dell’importo della rata del mutuo da rimborsare di oltre il 30% ma, anche per i pochi e potenziali consumatori che intendono sottoscriverne un mutuo ex novo, possono beneficiare di questo momento critico che ha nettamente ridotto le rate da restituire per acquisire un immobile.

Mutuo: quale scelgo?

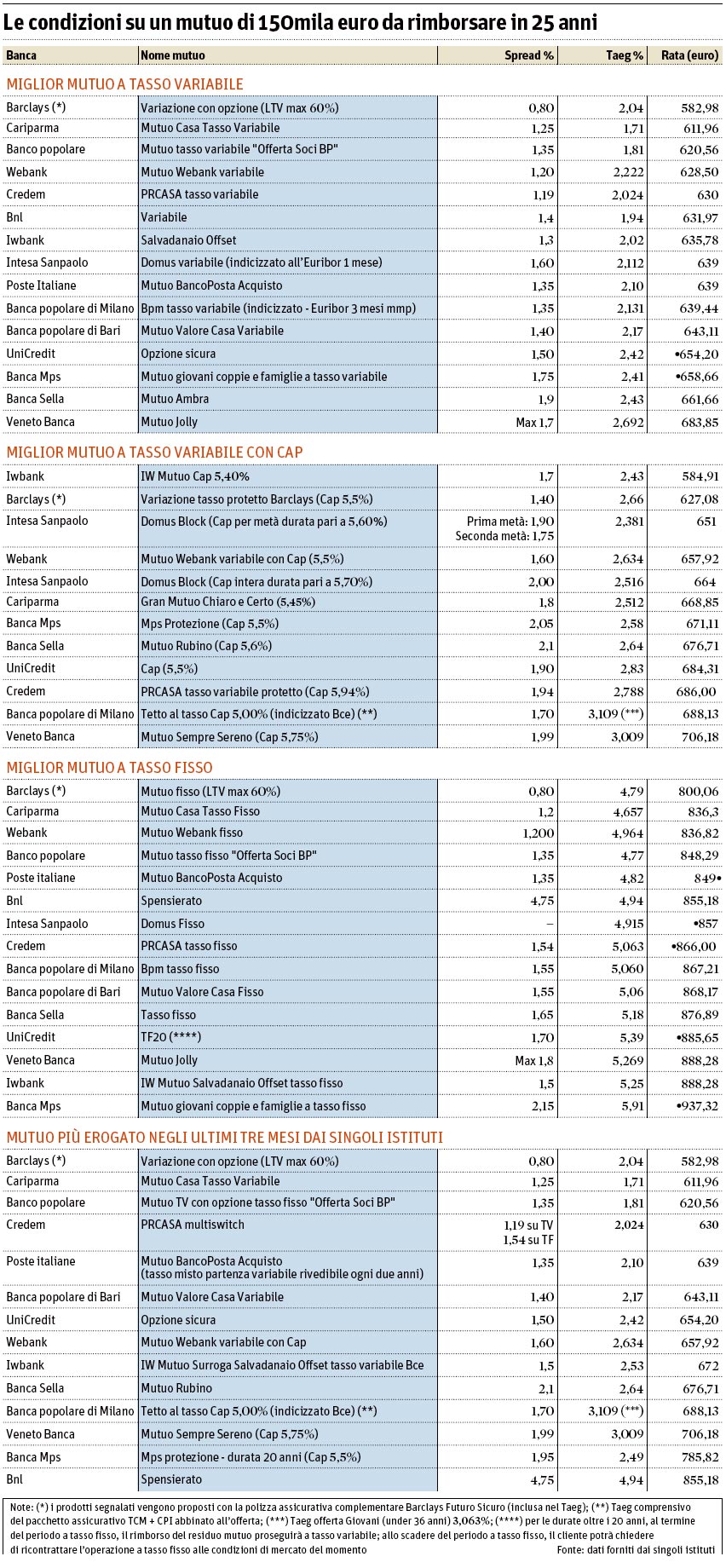

Ecco qui un prospetto esemplificativo utilissimo per comprendere i migliori mutui reperibili sul mercato creditizio a seconda del tasso d’interesse, del piano di ammortamento, dell’importo rateale e dell’istituto di credito a cui ci si vuole rivolgere.

Interessantissimo prodotto creditizio che vogliamo segnalare a tutti coloro che stanno valutando di aprire e sottoscrivere un mutuo ipotecario è quello offerto da Banca Barclays pensato per garantire diversi gradi di flessibilità e per fare fronte ad esigenze diverse e customizzate dei consumatori creditizi. Tra le numerose offerte proposte dalla storica Bank con il quartier generale a Londra, vi è una vasta gamma di mutui: mutui tradizionali, mutui con opzione, mutui rinegoziabili ect., a tasso fisso, variabile o misto.

Tra i mutui a tasso variabile un interessante prodotto da considerare, forse uno dei pochi sul mercato creditizio, è il Mutuo Variabile Rata Costante di Barclays che unisce i vantaggi di questa tipologia di tasso, in questo momento al ribasso, consentendo al soggetto mutuatario (il consumatore contraente) di mantenere una rata mensile costante nel tempo, onde evitare che possibili fluttuazioni del mercato possano colpire e gravare le tasche del cliente. Nel caso in cui il tasso dovesse tendere al rialzo, infatti, l’importo da corrispondere alla banca resterebbe assolutamente invariato ma si allungherà inevitabilmente il piano di ammortamento.

Mutuo Variabile Rata Costante: caratteristiche del prodotto

| Finalità del mutuo |

|

| Target di clientela: | Tutte le Categorie |

| Limitazioni all’età del richiedente | Al momento della scadenza il richiedente non deve aver compiuto 85 anni |

| Importo e durata |

|

| Vincoli e penali: |

|

Mutuo Variabile Rata Costante: tasso d’interesse

| Tasso |

|

| Metodologia di rilevazione: | Media mensile dell’Euribor (365) a tre mesi |

Mutuo Variabile Rata Costante: le spese

| Spese una tantum ad inizio mutuo: | 35,00 € |

| Spese una tantum ad inizio mutuo: (% su importo finanziato) | 0 |

| Spese di istruttoria: | 1% dell’importo richiesto |

| Spese di gestione: | 60,00 € |

| Spese di intervento procuratore: | 150,00 € |

| Spese di perizia: | 360,00 € |

| Spese di incasso rata: | 1,50 € |

| Spese periodiche di comunicazione: | 5,16 € |